Minería

JPMorgan: Chile será el único país en mejorar producción de litio hacia 2030 y frenará arremetida argentina

El banco de inversión realizó una nueva proyección considerando el impacto global del acuerdo SQM-Codelco, en un escenario en que recorta a la baja la producción de Australia y Argentina y donde China no sube.

Por: Valeria Ibarra | Publicado: Martes 13 de febrero de 2024 a las 23:30 hrs.

- T+

- T-

Compartir

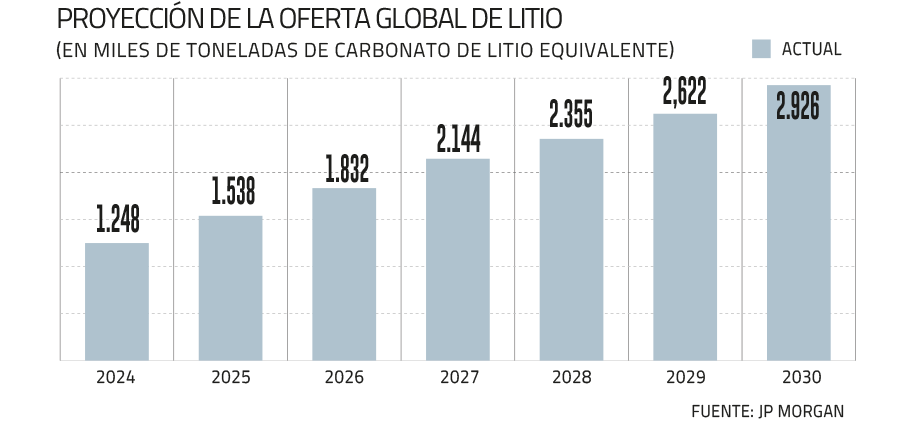

En un contexto en que la oferta de litio se avizora más restrictiva en los próximos seis años y en que la demanda sube levemente en dicho período, el banco de inversión JP Morgan ve con buenos ojos el acuerdo entre SQM y Codelco: según la entidad, ello permitirá que Chile sea el único de los grandes productores del estratégico mineral que mejora su estimación de producción en 2029 y 2030, en tanto que la previsión para Argentina y Australia empeora.

El reporte de febrero reveló un cambio en cómo mira JP Morgan a nuestro país. Si en septiembre no preveía que Chile elevara su producción a fines de la década dada la competencia de Argentina y China -que lo superarían en 2026 y 2030, respectivamente- el informe de febrero es más benevolente con el país.

En este informe, el banco de inversión indicó que "hemos aumentado la producción en el Salar de Atacama de SQM en 27,5kt (miles de toneladas) a partir de 2027 para reflejar el nuevo acuerdo alcanzado con el gobierno". Añadió que "este aumento ha más que compensado los retrasos en los cronogramas de producción en Maricunga (Codelco, Grupo Errázuriz-Simbalik) y Laguna Verde (Clean Tech Lithium), que ahora pronosticamos que entrarán en funcionamiento después de 2030, cuando una mejora en los precios del litio permita un entorno más propicio para la financiación de proyectos".

Oferta y demanda

El banco de inversión estimó en su informe de este mes que las perspectivas de la oferta global "han caído materialmente en el mediano plazo, después de tener en cuenta los recortes de producción y los retrasos en los proyectos".

La demanda, en tanto, mantiene niveles anuales de crecimiento de entre 2% a 4% (esta última cifra para 2027) en consonancia con las previsiones de ventas de vehículos y la tasa de penetración de dicha tecnología en el mundo. "Desde el punto de vista de los vehículos eléctricos, las cifras se han revisado ligeramente al alza debido a las mayores previsiones de ventas de vehículos", de manera que las proyecciones de demanda se mantienen prácticamente sin cambios a lo largo de la década.

De esta manera, al última revisión del mercado de litio de JP Morgan ve un mercado con exceso de oferta hasta 2028, después del cual se prevé que el mercado se ajuste nuevamente. Sin embargo, observa que la oferta es elástica y por ello "podría responder a cualquier señal de precios con relativa rapidez y reducir el déficit proyectado para finales de esta década".

Para realizar su análisis, JP Morgan utilizó un modelo que contiene 137 planes de producción en activos de roca dura (espomudeno) y salmuera, formulados de forma independiente a partir de estudios de viabilidad, documentos gubernamentales y estimaciones de recursos. "En la mayoría de los casos, asumimos retrasos en la puesta en marcha y perfiles de aceleración más lentos, como suele ser el caso de los proyectos mineros", señaló el banco.

El impacto del acuerdo

Javier Vergara, socio fundador de Valtin Consulting, señaló que "para las perspectivas futuras de SQM, el acuerdo con Codelco es súper positivo, ya que alarga la vida útil de sus operaciones" e hizo ver que la caída de las acciones de la minera privada se explica más bien por los menores precios del litio a nivel mundial.

“El Gobierno no debe conformarse con acuerdo Codelco-SQM, se debe impulsar más inversión privada”

Un buen acuerdo para ambas empresas, que habría sido aún mejor si no tuviera Codelco una participación mayoritaria en la nueva empresa que explotará el Salar de Atacama, es la valoración del pacto Codelco-SQM que hace el investigador y académico de Clapes UC, Hermann González.

El experto salió al paso de una crítica recurrente al proceso, como es que no se hizo una licitación internacional abierta. Aseveró que en ese caso se hubiera comprometido la continuidad operacional en la producción de litio, perdiéndose tanto el capital productivo como el know how de SQM. Además, de entrar compañías chinas, habría peligro de integración vertical, toda vez que son ellas las principales consumidoras del estratégico mineral.

A su juicio, “lo más negativo del preacuerdo es la participación mayoritaria del Estado (a través de Codelco) en la nueva empresa resultante, lo que resta beneficios para el país”, dijo González. Si bien el preacuerdo es positivo, “el Gobierno no debe conformarse con el preacuerdo Codelco-SQM; se debe impulsar más inversión privada y realizar definiciones como cuáles son los salares estratégicos, de qué forma participarán las empresas, entre otros aspectos”.